回答的時候寫的有點急,因此沒太捋順語句,有點凌亂,有的地方也寫錯了,希望包涵。

前天晚上跟幾個同學一起吃飯,聽說了這麼一個事:

我有個同學,最近幾年在做餐飲的工作。

19年還是20年的時候,從青島買了套房子(具體青島哪里我不知道,也沒問)

當時買的時候是1.7萬/平。

那時候他開的店一個月差不多能掙兩萬吧。

當時買房的時候應該是首付了90多萬,貸了差不多100萬吧。(具體數字也忘了,這不是關鍵)

也不知道他貸了多少年,只知道一個月還八九千。

然后,昨天晚上,桌上的同學跟我說,他正在考慮是不是斷供了。

我隨手一問:不是餐廳的買賣很好嗎?

答:沒以前那麼好了,一個月也就一萬多吧。

我又問:那還好,房貸起碼能還上了,一個月還能剩幾千,雖然他有三個孩子,但他爸媽還在工作,如果撐下這五六年來那問題應該就不大了吧?

答:房貸倒是能還上了,但是現在房子值9000/平了。

我:……………

現在他的房子只值100萬左右,他首付就花了90多萬。

如果他繼續還貸款,相當于再花了100萬左右的貸款(不算利息)買這套房子,首付的90多萬等于白出了,相當于扔垃圾堆里了。

如果他把房子賣了,只能賣100萬左右(還不一定能賣出去),這些錢只夠還銀行的貸款錢。他這幾年光貸款就還了三十多萬了,加上花了90多萬的首付,倒賠120多萬。

我想了想,說:

實在不行,只能安慰自己買房子買貴了,只能這樣安慰自己了。

答:

他當初買這套房子是想著賺錢的,現在不光沒賺,還賠了,就沒打算買來住。

我釋然了,說:

那就不能怨別人了,當時他買的時候一定見人就說自己頭腦多麼多麼精明,買了套房子能賺多少多少錢。

現在賠錢了,不牛逼了吧?

最后我們這一桌同學總結了一下這件事:

買房子不為住,只為賺錢,結果賠錢了,這種人不值得任何人可憐,這些人就是加速房地產泡沫的推動者。

雖然都是同學,但是沒有任何一個人覺得他可惜,這是為什麼呢?

你聽說過哪個小區的房子跌了一半過幾年又翻倍的嗎?

等他還完貸款,房子有可能漲到兩萬一平,但到了那個時候,他十幾二十年的房子賣兩萬一平,那個時候的新房子多少錢一平了?

他賣房子的錢夠買套新房子的不?

換句話說,同樣的錢,別人為什麼買他十幾二十年的房子而不買新的?

以下為原回答:

(沒有修改,文中被評論區指出的錯誤在評論中已經承認錯誤了—_—;

不想看長篇的請直接看最后一段。

昨天剛看到個新聞:

銀行又降息了。

現在中美的情況正好相反,

美國在加息,抑制通貨膨脹,保匯率,將經濟增長減緩。

我們國家在減息,加速通貨膨脹,鼓勵人去投資、去買東西。

為了更方便說明一下最近的加息減息,我們通過日本泡沫經濟來聊聊這個問題。

80年代由于廣場協議,日元一夜之間匯率翻倍,由一美元兌240日元,變成了一美元兌120日元。

政府鼓勵人們搞投資,銀行降息。

大量的日本人民開始出國旅游、買買買。(2013年去美國買黃金的中國大媽與當時是何其的相似)

行情這麼好,大家就開始搞股票、建公司、國外辦廠。

搞著搞著,出來了一批投機者,開始推高日本本國的房價、買地皮。(為什麼房價能炒起來是另一個問題,今天不談)

結果大家都看到房地產這麼賺錢,好嘛,趕緊把海外的資金撤回來買房子。

越買越貴越買越貴,買著買著日本的房價能買下整個美國了。

銀行再鼓勵鼓勵,繼續減息。

大家看既然房地產這麼賺錢,那大家都貸款搞房地產吧,反正利率這麼低,說不定以后真的能把美國買下來呢。

然后大家都買房了,正經產業沒人干了。

準確的說,大家都拿錢去搞投資了,或是去搞外匯了,你正經產業造的東西誰還買啊,我去美國買的東西不比你本土的東西好?

正經產業越來越不景氣,越來越多的工廠開始倒閉,人們開始失業。

工廠倒閉了,老闆沒錢了,人們失業了,沒有固定收入了。

但是這些人,還背著一屁股債呢。

這時聰明的人心想:「不是還有房子嗎?把房子賣了還債不就行了?」

這個想法是不錯,但是:第一,房子賣了還債所有人就會都打回原形;第二,你想賣房子他得有人買啊,現在大家都沒錢都欠著債誰有錢買你的房子啊?

你說你整個日本的房子能買下整個美國,關鍵是你這些房子能變現嗎?誰花錢來買你的房子?美國嗎?

但是現在房子賣不出去,還有另外一個解決辦法:繼續造房子,只要房子不賣我就不虧,只要還有新房子,就一定有人會覺得房子會繼續增值,買房依然會賺錢。

(2023年了,現在依然有很多人覺得買房依然是投資的好選擇)

于是就出現這麼一個奇景:

大家都有花園洋房,大家都穿著錦衣貂裘,大家都開著寶馬香車,但是,大家都欠著銀行的錢,但是仍然有越來越多的人繼續貸款買房,因為人口在一直增加,房子依然會有市場。

但是銀行一看,壞賬越來越多,再這麼搞下去經濟就崩潰了,銀行就完了。

為了制止這種無休止的死循環,銀行終于做了決定:加息。

貸款利率一年加息加了五次,從2.

5%加到了6%。

于是幾乎沒有人再貸款買房了。

而之前貸款買房的人卻急著把房子賣了變現。

畢竟銀行加息不只是加的貸款,存款也加了啊。

更重要的問題是聰明的人都想著趕緊把房子處理了,勢頭已經非常不好了。

于是又出現了這樣一個奇景:

大量的日本人民拋售股票、房子。

首先是股票,一年內日本股市暴跌40%,大量的金融公司、上市企業大幅虧損,甚至倒閉。(此時如果想拋售股票不賠個40%拋給誰?)

然后是房地產,第二年日本政府終于下定決心戳開房地產泡沫,出台地價稅,直接導致低價下跌46%,而房地產,直接下跌了60%。

然后股市繼續下跌,日元一年時間內貶了30%。

如果這個30%能維持住,還是可以繼續茍一段時間的。

但是真的能維持住嗎?

這兩年的股市和房地產的大跌,導致的是什麼后果?

所有社會的信用全部崩塌:

企業開不下工資,員工拿不到錢,銀行收不到利息,股票變成一堆廢紙。

隨之而來的就是大量的破產,離婚,和自殺。

而間接導致的,就是日本[色.情]行業的興起,彼時參與[色.情]行業的女性,大部分都是因破產而離婚的中年婦女。

于是,接下來就是我們熟悉的「消失的二十年」。

現在,熟悉的畫面又出現了:

銀行減息;

股市大好;

政府鼓勵房地產;

政府鼓勵年輕人貸款創業。

如果就此止住,其實還是有回旋的余地的。

首先要做的就是不能繼續減息,減息只會導致更多的人貸款,更多的人貸款只能導致出現更多的壞賬,而不是單純的某些「創業成功者」的第一桶金。

其次就是穩住房價,提高首付比例,讓我們國家的人民不要去加過多的杠桿,量力而行。

再次就是經濟增速維穩,大力發展實業,第二產業和第三產業比重可以略微的下降。

我們作為發展中國家第二產業和第三產業的比例是不正常的,并不是所有的國家第二三產業比重大都是好事,你讓朝鮮第三產業比例高起來它能發展的好嗎?

當然,以上只是我個人的看法,不代表任何立場。

然后我們回到最初的主題:

「我們還了一輩子的房貸,是不是白活了?」

這個問題,得分人討論。

第一,對富二代來說,大部分根本就沒有貸款,我們跟富二代并不都是「我們」。

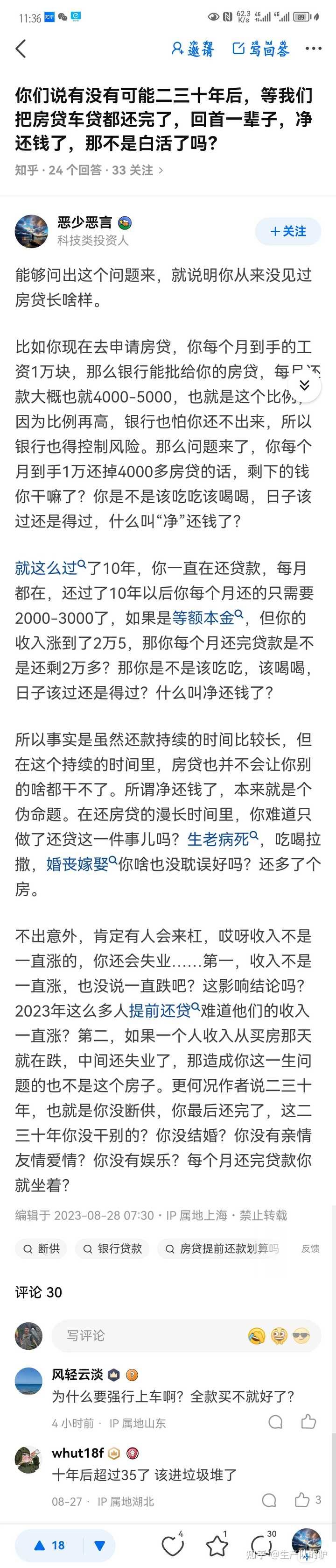

第二,是不是白活了?

這個就見仁見智了。

我看到有些評論舉十幾年前的例子說十幾年前貸款一個月幾百,現在幾百塊錢就跟玩一樣———

通過這個理論得到的結論是「現在一個月掙一萬還4000,等二十年后掙兩萬五還是還4000。

」

這個理論是不對的。

你這個理論的前提是20年后你的房子依然保值,你能賣出去;如果你只是用來住,你這套房子值多少錢都不重要,因為你是跟你小區的人幾乎花一樣的錢買的房子,大家都是一樣的,不存在誰買的房子更便宜一說。

而20年后如果你打算把你的房子賣了來證明你買房子的正確性更是不可能的。

你可以看一下你們所在地,20年的房子是什麼樣的,好不好賣。

你去看看你們城區03年蓋的小區現在外觀看起來啥樣,你有沒有興趣去買個二手的、20年房齡的房子。

等你20年后賣了你這套20年的房子,換來的錢能不能買一套新的房子。

很多人覺得十幾年前買的房子才十幾二十萬,現在值一百多萬了,買的時候真便宜。

你真的確定你現在十幾年的房子現在賣了100多萬能買一套位置差不多的新房子嗎?

你真的覺得你十幾二十年的房子有現在的房子舒適嗎?

總結:

既然你選擇了貸款買房,就要承受貸款的后果,你只是提前透支了自己接下來20年的一部分收入罷了,如果你不能接受,大可以不用買房。

每個人有每個人的活法,每個人也有每個人「白活了」的看法,你覺得白活了,你也不能阻止別人不認為白活了;同理,你沒覺得白活了,你也沒有能對說白活了的人有什麼反駁的權利。

這個問題根本就不是一個有正確答案的問題。